{kind=link}

Πρόγραμμα Σπίτι μου: Ξεκινάει η υποβολή αιτήσεων για χαμηλότοκο στεγαστικό δάνειο για νέους 25-39 ετών και για νέα ζευγάρια έως 39 ετών.

Στο πρόγραμμα ΔΥΠΑ για το επιδοτούμενο χαμηλότοκο στεγαστικό δάνειο για νέους και νέα ζευγάρια συμμετέχουν οι τράπεζες Εθνική, Πειραιώς, Alpha, Eurobank, Attica Bank, Παγκρήτια, καθώς και οι Συνεταιριστικές Τράπεζες Ηπείρου, Θεσσαλίας, Καρδίτσας και Χανίων.

Η υποβολή αιτήσεων στις τράπεζες ξεκινάει τη Δευτέρα 3 Απριλίου 2023, όπως ανακοίνωσε η Δημόσια Υπηρεσία Απασχόληση – ΔΥΠΑ.

Στεγαστικό δάνειο για νέους και νέα ζευγάρια (Σπίτι μου)

Δικαιούχοι

Δικαιούχοι στο πρόγραμμα Σπίτι μου για το στεγαστικό δάνειο για νέους και νέα ζευγάρια είναι, εφόσον δεν διαθέτουν άλλο ακίνητο κατάλληλο για κατοικία τους και ικανοποιούν τα εισοδηματικά κριτήρια:

- άτομα 25-39 ετών (κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου) ή

- σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας (1) εκ των δύο (2) είναι 25-39 ετών (κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου)

Εισοδηματικά Κριτήρια Δικαιούχων

Τα ανώτατα όρια εισοδήματος, ταυτίζονται με τα όρια που καθορίζονται για την καταβολή του επιδόματος θέρμανσης ανάλογα με την εκάστοτε ισχύουσα Κοινή Υπουργική Απόφαση. Ειδικά, για το 2023, αυτά ορίζονται όπως παρακάτω:

| Τύπος δικαιούχου | Χαμηλότερο ετήσιο εισόδημα | Μέγιστο ετήσιο εισόδημα (2023) |

| Άγαμοι | €10.000 | €16.000 |

| Ζευγάρια | €10.000 | €24.000 (+ €3.000 * αριθμός τέκνων) |

| Μονογονεϊκές οικογένειες | €10.000 | €27.000 (+ €3.000 * αριθμός τέκνων, πέραν του πρώτου) |

Πότε το υφιστάμενο ακίνητο καλύπτει τις στεγαστικές ανάγκες

Τα κατάλληλα για κατοικία ακίνητα περιλαμβάνουν όσα, στην περίπτωση άγαμου και άτεκνου δικαιούχου, έχουν μέγεθος έως 50 τ.μ., ενώ για τους υπόλοιπους το μέγεθος αυξάνεται κατά 10 τ.μ. ανά μέλος της οικογένειας (συμπεριλαμβανομένων και κυοφορούμενων τέκνων κατά το χρόνο υποβολής της αίτησης).

Επιπλέον, κατάλληλο θεωρείται ένα ακίνητο επί του οποίου ο αιτών διαθέτει είτε πλήρη κυριότητα είτε επικαρπία σε ποσοστό συνιδιοκτησίας ανώτερο από 50%. Περαιτέρω, το ακίνητο βρίσκεται στην ίδια Περιφερειακή Ενότητα με τον τόπο εργασίας ή άσκησης επαγγέλματος του αιτούντος. Στην περίπτωση που ο τόπος εργασίας ή άσκησης επαγγέλματος του αιτούντος βρίσκεται εντός της Περιφέρειας Αττικής, το ακίνητο θεωρείται κατάλληλο εάν βρίσκεται εντός της Περιφέρειας Αττικής. Εάν το ακίνητο βρίσκεται σε νησί, πλην της Κρήτης, τότε κρίνεται κατάλληλο εάν συμφωνεί και με τον τόπο εργασίας στο ίδιο νησί.

Το ακίνητο πρέπει να έχει χρήση κατοικίας. Σε περίπτωση ύπαρξης περισσοτέρων του ενός (1) ακινήτων με χρήση κατοικίας, τότε θεωρείται ότι καλύπτονται οι στεγαστικές ανάγκες.

Κριτήρια Επιλεξιμότητας Ακίνητου προς αγορά

Το Πρόγραμμα Σπίτι μου για το στεγαστικό δάνειο για νέους και νέα ζευγάρια υποστηρίζει δανειοδότηση μόνο για ακίνητα που:

- Θα χρησιμοποιηθούν ως κατοικία

- Έχουν αξία έως €200.000, όπως αυτή αποτυπώνεται στο συμβόλαιο αγοράς

- Έχουν μέγεθος έως 150 τ.μ.

- Έχουν παλαιότητα τουλάχιστον δεκαπέντε (15) έτη κατά τον χρόνο της αγοράς, όπως προκύπτει από την άδεια κατασκευής

- Βρίσκονται εντός οικιστικής περιοχής, όπως ειδικότερα προβλέπεται στο άρθρο 4 του ν. 5006/2022 (Α’ 239)

Κριτήρια Πωλητή ακινήτου

Ο πωλητής του ακινήτου απαγορεύεται να αποτελεί συγγενή (του αγοραστή ή του έτερου μέλους ζευγαριού), εξ’ αίματος ή εξ’ αγχιστείας, Α ή Β βαθμού, ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με τον αγοραστή, ενδεικτικά:

- παππούδες/γιαγιάδες σε σχέση με εγγόνια

- αδέλφια σε σχέση μεταξύ τους

- γονείς σε σχέση με τέκνα

Η πιστοποίηση του βαθμού συγγένειας πραγματοποιείται με πιστοποιητικό οικογενειακής κατάστασης και πιστοποιητικό εγγυτέρων συγγενών (ή με σχετικό σύμφωνο συμβίωσης).

Επιλέξιμα Δάνεια

Τα στεγαστικά δάνεια για νέους που θα πρέπει να πληρούν σωρευτικά τις κατωτέρω προϋποθέσεις:

- Δάνεια με διάρκεια έως τριάντα (30) έτη

- Δάνεια βάσει των οποίων το ακίνητο αποκτάται κατά πλήρη κυριότητα από τον αγοραστή ή τους αγοραστές, αν πρόκειται για συζύγους ή για μέρη συμφώνου συμβίωσης, με κατανομή του ποσοστού κυριότητας μεταξύ τους ανάλογη με την οικονομική συμβολή καθενός στο χορηγούμενο δάνειο.

- Το δάνειο καλύπτει έως και το 90% της εμπορικής αξίας του ακινήτου όπως αυτή αποτυπώνεται στο συμβόλαιο αγοράς.

- Το ακίνητο πληροί τα κριτήρια επιλεξιμότητας.

- Κατά τη διάρκεια του δανείου απαγορεύεται και είναι αυτοδικαίως άκυρη οποιαδήποτε εμπράγματη σύμβαση που έχει ως αντικείμενο τη μεταβίβαση ή την επιβάρυνση του αποκτώμενου ακινήτου, πλην αυτής που απαιτείται για παροχή εξασφάλισης για το δάνειο, εκτός αν συναινούν η Δ.ΥΠ.Α. και το πιστωτικό ίδρυμα που χορηγεί το δάνειο.

Οι συμβάσεις δανείου που καταρτίζονται στο πλαίσιο του προγράμματος «Σπίτι μου» δεν επιβαρύνονται με την εισφορά του ν. 128/1975.

Επιδότηση Επιτοκίου

Το Επιτόκιο Δανείου θα επιδοτείται κατά 100% για όλη τη διάρκεια του δανείου σε περιπτώσεις:

- Νέων ζευγαριών που έχουν τρία ή περισσότερα παιδιά κατά την ημερομηνία υποβολής αίτησης χρηματοδότησης,

- Νέοι ή νέα ζευγάρια που, κατά τη διάρκεια αποπληρωμής του δανείου (έως 30 έτη), καταστούν τρίτεκνοι ή πολύτεκνοι. Η επιδότηση επιτοκίου θα ξεκινά μετά την υποβολή στην Τράπεζα των απαιτούμενων δικαιολογητικών σχετικά με τη συμπλήρωση των προϋποθέσεων ένταξης στη κατηγορία των τρίτεκνων ή πολύτεκνων οικογενειών και θα αφορά το υπόλοιπο διάστημα αποπληρωμής του δανείου.

Οι προϋποθέσεις για την επιδότηση επιτοκίου ελέγχονται βάσει του αριθμού εξαρτώμενων τέκνων, όπως αυτά αποτυπώνονται στα συνυποβαλλόμενα δικαιολογητικά.

Η απόδοση των επιδοτούμενων τόκων θα γίνεται απολογιστικά, μετά την πληρωμή κάθε δόσης από τον δανειολήπτη, σε λογαριασμό που θα τηρεί στο τραπεζικό ίδρυμα ενώ ο δανειολήπτης υποχρεούται να καταβάλλει μόνο το χρεολύσιο.

Σε περίπτωση που ο δανειολήπτης καθυστερήσει την πληρωμή δόσης για τρεις (3) συνεχόμενους μήνες, τότε θα διακόπτεται η επιδότηση τόκων και η καταβολή τους θα γίνεται πλέον από τον δανειολήπτη. Ως ημερομηνία διακοπής της επιδότησης τόκων, ορίζεται η συμπλήρωση των ενενήντα (90) ημερών ληξιπρόθεσμης δόσης.

Η επανεκκίνηση της επιδότησης επιτοκίου θα είναι δυνατή μόνο σε περιπτώσεις που ο δανειολήπτης αποπληρώσει το σύνολο των ληξιπρόθεσμων οφειλών του ή ενταχθεί σε ρύθμιση δανείου, μετά από σχετική αίτηση του δανειολήπτη στη τράπεζα συνεργασίας με τεκμηρίωση των λόγων αδυναμίας εξυπηρέτησης της οφειλής και έγκριση της.

Ανώτατο ποσό Δανείου

Το μέγιστο ποσό δανείου θα ανέρχεται σε 90% του ποσού του συμβολαίου αγοραπωλησίας, και σε κάθε περίπτωση, δεν ξεπερνά τα €150.000.

Εγγυητής δανείου

Δεν επιτρέπεται προσωπική εγγύηση τρίτου στο στεγαστικό δάνειο για νέους.

Κρίσιμες Προθεσμίες για την Χορήγηση Δανείων

Εντός εξήντα (60) ημερών από την αίτηση του δανειολήπτη, το Πιστωτικό ίδρυμα ελέγχει την πλήρωση των απαιτούμενων κριτηρίων και του χορηγεί την οικονομική προέγκριση. Η προέγκριση αυτή ισχύει για εξήντα (60) ημέρες από τη γνωστοποίησή της στον αιτούντα.

Εντός της σχετικής προθεσμίας ο αιτών οφείλει να γνωστοποιήσει στο πιστωτικό ίδρυμα το αιτούμενο ποσό δανείου, το ακίνητο που προτίθεται να αγοράσει και την τιμή στην οποία προτίθεται να το αγοράσει και να προσκομίσει τα έγγραφα που απαιτούνται, ώστε το πιστωτικό ίδρυμα να κάνει τον απαραίτητο έλεγχο.

Εφόσον η εν λόγω προθεσμία παρέλθει άπρακτη, η οικονομική προέγκριση παύει να ισχύει. Διαφορετικά, κατόπιν των αναγκαίων ελέγχων, η αίτηση εντάσσεται στο πρόγραμμα και εκκινεί ο νομικός και τεχνικός έλεγχος του προς αγορά ακινήτου.

Η περίοδος ολοκλήρωσης τεχνικού και νομικού ελέγχου του υπό αγορά ακινήτου διαρκεί έως και εξήντα (60) ημέρες από την ημερομηνία της ένταξης της αίτησης στο Πρόγραμμα.

Σε αντίθετη περίπτωση, εφόσον ο αιτών επιθυμεί να συνεχίσει με έτερο ακίνητο, μπορεί να το πράξει υπό την προϋπόθεση ότι η ως άνω περιγραφόμενη διαδικασία, συμπεριλαμβανομένης της ολοκλήρωσης του νομικού και τεχνικού ελέγχου του ακινήτου από το πιστωτικό ίδρυμα, δεν υπερβαίνει τις εκατόν είκοσι (120) ημέρες από την ένταξη της αίτησης στο Πρόγραμμα.

Ο μέγιστος χρόνος για την υπογραφή της σύμβασης δανείου και την εκταμίευση του δανείου είναι έως έξι (6) μήνες από την ημερομηνία ένταξης της αίτησης στο Πρόγραμμα. Σε εξαιρετικές περιπτώσεις καθυστέρησης της διαδικασίας μετεγγραφής του ακινήτου και με την προϋπόθεση ότι η σχετική αίτηση για εγγραφή υποθήκης ή προσημείωσης έχει υποβληθεί εντός της προθεσμίας των έξι (6) μηνών, η ολοκλήρωση της σύμβασης δανείου και της εκταμίευσης, δύναται να παραταθεί για επιπλέον δύο (2) μήνες.

Προεγκεκριμένα δάνεια ωφελούμενων, για τα οποία δεν κατέστη δυνατή η υλοποίηση του σκοπού τους εντός αυτού του χρονικού διαστήματος (ήτοι 6+2 μήνες από την ημερομηνία προέγκρισης της αίτησης στο Πρόγραμμα), θα ακυρώνονται και θα αποδεσμεύεται ο προϋπολογισμός τους. Η ως άνω ρύθμιση δεν ισχύει σε περίπτωση που οι προθεσμίες δεν έχουν τηρηθεί χωρίς υπαιτιότητα του αιτούντος. Ο ωφελούμενος θα έχει δικαίωμα να υποβάλει εκ νέου αίτημα χρηματοδότησης, εφόσον υπάρχουν και διαθέσιμοι πόροι στον προϋπολογισμό του Προγράμματος.

Που Υποβάλλεται η αίτηση

Η ΔΥΠΑ δημοσιοποιεί στις Τράπεζες που συμμετέχουν στο Πρόγραμμα και τους όρους συμμετοχής τους (προσφερόμενο επιτόκιο, έξοδα νομικού και τεχνικού ελέγχου). Ο πολίτης επιλέγει το Πιστωτικό Ίδρυμα που επιθυμεί και υποβάλλει την αίτησή του σε αυτό.

Επιτόκια Τραπεζών

Στο πρόγραμμα Σπίτι μου συμμετέχουν οι τράπεζες Εθνική, Πειραιώς, Alpha, Eurobank, Attica Bank, Παγκρήτια, καθώς και οι Συνεταιριστικές Τράπεζες Ηπείρου, Θεσσαλίας, Καρδίτσας και Χανίων, οι οποίες ανακοίνωσαν τα παρακάτω αρχικά επιτόκια χορήγησης των επιδοτούμενων δανείων:

| Σταθερό επιτόκιο | Κυμαινόμενο επιτόκιο | Περιθώριο | |

| Alpha Bank | Euribor 3M | 2,2 % | |

| Eurobank | Euribor 3M | 1%-4% | |

| Εθνική | Euribor 3M | 2%-2,5% | |

| Τράπεζα Πειραιώς | Euribor 1M | 2,5% | |

| Παγκρήτια | Euribor 3M | 1,5%-2% | |

| Συνεταιριστική Τράπεζα Ηπείρου | Euribor 3M | 2%-3,5% | |

| Συνεταιριστική Τράπεζα Θεσσαλίας | Euribor 1M | 2%-4% | |

| Συνεταιριστική Τράπεζα Καρδίτσας | 5% | ||

| Συνεταιριστική Τράπεζα Χανίων | Euribor 3M | 1,5%-4,9% | |

| Attica Bank | Euribor 3M | 2,9%-4% |

Παραδείγματα

Μέσω του προγράμματος, περισσότεροι από 10.000 ωφελούμενοι μπορούν εντός του έτους να αποκτήσουν ιδιόκτητη κατοικία με μηνιαία δόση σημαντικά χαμηλότερη από εκείνη που αντιστοιχεί στα στεγαστικά δάνεια της αγοράς, καθώς το 75 % του κεφαλαίου που χορηγείται από τη ΔΥΠΑ είναι άτοκο ενώ για τους τρίτεκνους και πολύτεκνους (και όσους αποκτήσουν αυτή την ιδιότητα κατά τη διάρκεια αποπληρωμής) το δάνειο χορηγείται στο σύνολό του άτοκα. Έτσι οι δανειολήπτες θα έχουν σημαντικά χαμηλότερη δόση σε σχέση με τα στεγαστικά δάνεια που χορηγούν οι τράπεζες και, αντιστοίχως, πολύ μικρότερη επιβάρυνση από τις όποιες αυξήσεις έγιναν ή μπορεί να γίνουν στα τραπεζικά επιτόκια εξαιτίας της διεθνούς κρίσης.

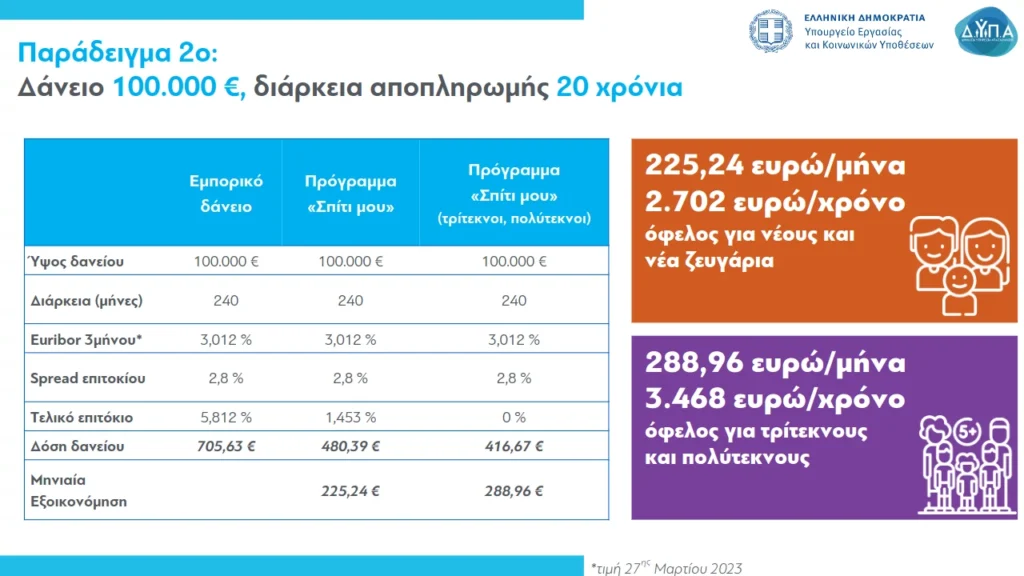

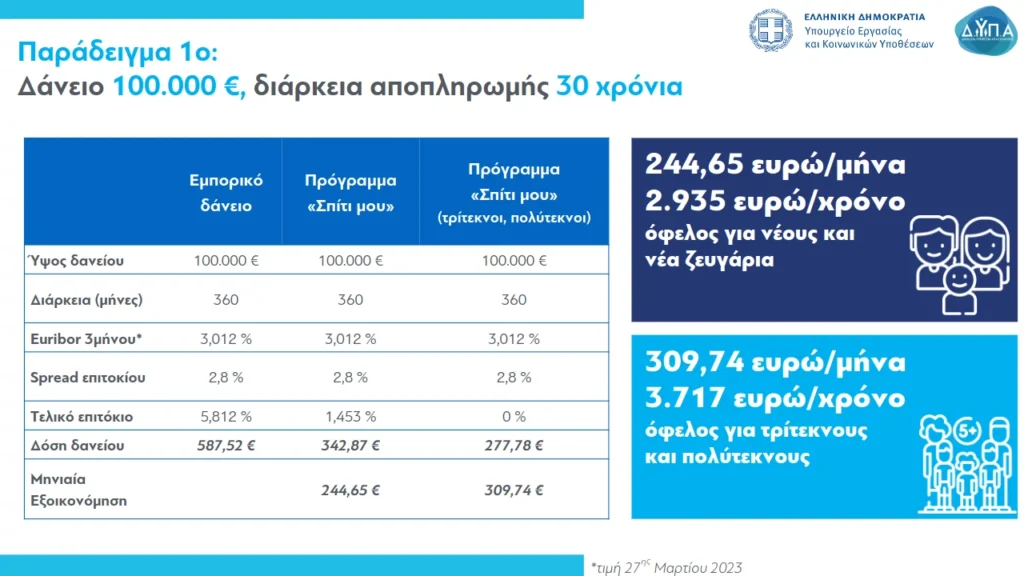

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8 % (Euribor τριμήνου συν 2,8 % που είναι ένα μέσο περιθώριο το οποίο χρεώνουν οι τράπεζες), η μηνιαία δόση διαμορφώνεται στα 587,52 ευρώ. Με την επιδότηση του προγράμματος η δόση μειώνεται στα 342,87 ευρώ, που σημαίνει ότι το όφελος του δανειολήπτη είναι 244,65 ευρώ το μήνα ή 2.935 ευρώ το χρόνο.

Αν ο δανειολήπτης είναι πολύτεκνος ή τρίτεκνος δόση τότε το δάνειο είναι άτοκο και η δόση περιορίζεται στα 277,78 ευρώ, δηλαδή το όφελος είναι 309,74 ευρώ το μήνα ή 3.716,88 ευρώ το χρόνο.

Δείτε ένα άλλο παράδειγμα με αποπληρωμή σε 20 χρόνια: